좀더 자세한 인사이트를 알고 싶다면

네이버 프리미엄 콘텐츠 '두꺼비 세금 상담소' 구독을 통해서 얻어가실 수 있습니다.

https://contents.premium.naver.com/tax963/taxconsulting

두꺼비 세금 상담소_이장원 세무사 : 네이버 프리미엄콘텐츠

대면 세금 상담 요청이 너무 많은데 몸이 하나여서 한계를 느끼고 있습니다. 많은 분들께 세금 상담을 드려야겠다는 생각에 대면 상담을 줄이고, 네이버 프리미엄 콘텐츠를 통해 고민을 해결해

contents.premium.naver.com

안녕하세요. 두려울 때 꺼내보는 비법, 두꺼비 세무사 이장원입니다.

입주권과 주택의 개념을 정리하고, 관리처분인가일과 이에 따르는 세금제도 적용 시점을 명확하게 알려 드릴게요.

재건축 아파트 관련 세금 문제 고민 있으시면 잠깐 집중해보세요!

이번 상담에서는 재건축 아파트 양도소득세 신고 시 장기보유특별공제 계산에 대한 고민을 전달받았습니다.

오늘의 사연자 분께서는 본인이 아파트를 사셨던 건지, 입주권을 사셨던 건지 헷갈려하셔서 이런 고민이 발생하신 것으로 생각됩니다.

간단히 타임라인을 그려 보자면 사연자 분께서는 `13년도 5월에 해당 부동산을 매입하셨고,

`17년도 12월에 재건축에 대한 소유권 보존 등기가 되었습니다.

다음으로 `24년도 현재 시점에서 아파트 처분을 계획하고 계신 상황입니다.

첫 번째 질문으로는 관계처분인가일이 언제인지, 또 이를 어디에서 확인할 수 있는지를 여쭈셨는데요.

추진위원회 승인일자, 조합설립일자, 사업시행인가일, 관리처분인가일, 착공일, 입주자 모집일, 준공일, 관리처분인가 변경일, 소유권 보존등기 등 재건축 관련 정보들은

해당 부동산 소재지 시군구청 사이트 방문 또는 전화문의 시 쉽게 알 수 있습니다.

서울시의 경우에는 '정비사업 정보몽땅' 사이트를 방문하시면 됩니다.

해당 사이트를 통해 시간순으로 재건축이 어느 시점까지 진행되었고, 관련 서류는 무엇이 있는지, 고시문은 어떤 내용인지 전부 확인할 수 있습니다.

두 번째로, 양도소득세와 장기보유특별공제의 계산에 관련하여 적용되는 관리처분인가일은 최초인가일인지 변경인가일인지에 대해 문의하셨습니다.

변경인가일이 아닌 (최초)관리처분인가일을 기점으로 합니다.

사연자 분의 아파트는 `08년도에 관리처분계획인가가 났는데요.

따라서 사연자 분이 해당 아파트를 `13년도에 매입하셨으므로 이는 부동산이 아닌 부동산상의 권리인 입주권을 매입하신 셈입니다.

마지막 질문으로, 재건축 후 주택을 처분하게 되면 장기보유특별공제는 어느 기간에 대해 적용되는 것인지를 문의해 주셨습니다.

이처럼 입주권을 재건축 도중에 사는 경우, 세법에서는 이러한 표현을 사용합니다.

사연자 분께서는 해당 입주권의 '승계조합원'이 됩니다.

`17년도 12월에 소유권 보존 등기가 났기 때문에 입주권이 주택으로 바뀌는 날짜를 아셔야 하는데요.

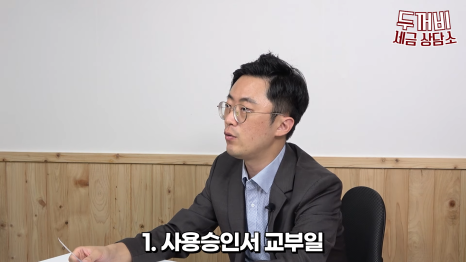

소득세법에서는 신축 아파트 취득시기를 셋 중 가장 빠른 날로 판단하고 있습니다.

- 사용승인서 교부일

- 사실상 사용일

- 임시사용승인일

요즘은 대부분 사용승인서 교부일을 신축 아파트 취득시기로 판단합니다.

입주권이 준공이 돼서 신축 아파트를 취득하는 조합원, 즉 승계조합원의 경우 신축 아파트 완공 후의 부분에 대해서만 장기보유특별공제를 적용받을 수 있습니다.

따라서 사연자 분의 경우 사용승인이 난 2017년도부터 현 양도 시점인 2024년도까지 보유기간 6~7년에 대한 장기보유특별공제를 받으실 수 있습니다.

해당 사례와 별개로, 입주권이 아닌 종전주택을 보유하고 있는 조합원이라면 장기보유특별공제 적용 및 계산이 달라지게 됩니다.

관리처분인가일인 `08년도보다 이전인 `03년도에 이 아파트를 취득한 상황이라고 가정해 보겠습니다.

종전주택에 대한 감정평가를 진행하여 이 감정평가액에 일정한 비율을 곱하게 됩니다.

이를 '권리가액'이라고 하는데요.

이 권리가액이 예를 들어 10억원이 나왔다고 가정해 보겠습니다.

원하는 타입의 조합원 분양가가 12억원이라면 차액 2억원이 '청산금'이 됩니다.

|

계약금

|

중도금

|

중도금

|

중도금

|

중도금

|

중도금

|

중도금

|

잔금

|

이 청산금은 일반적으로 분할하여 여덟 차례에 걸쳐 납부합니다.

보통 '계약금 - 중도금 여섯 차례 - 잔금' 이런 방식의 포트폴리오를 짜게 됩니다.

권리가액 10억원에 준공 때까지 납부한 2억원의 청산금을 합산하여 총 12억원의 조합원 분양가가 나오게 되는 것입니다.

추후 이 아파트를 처분하게 된다면, 양도차익에 대한 장기보유특별공제는 처음 기존 부동산 취득 시점에서부터 처분 시점까지의 전체 기간을 인정해 주게 됩니다.

다음으로, 추가 납부한 청산금 2억원에 대해서는 관리처분계획인가일로부터 처분일까지의 기간으로 장기보유특별공제를 인정해 줍니다.

이렇게 두 덩이로 쪼개 계산해야 하기 때문에 상당히 어려운 이슈가 됩니다.

따라서 재건축 아파트 양도 및 처분 시에는 세무사 등 전문가를 통해 세금 이슈를 충분히 파악해 보시는 것을 권해 드립니다.

자세한 내용은 영상으로 확인해 보세요 ^^

재건축 아파트의 양도소득세 신고와 장기보유 특별공제 계산에 대해 큰 고민을 가지고 계셨던 분들이라면 오늘 사연에 대한 답변이 많이들 도움되셨으리라 생각합니다.

감사합니다. ^^

'부동산 세금 절세' 카테고리의 다른 글

| 양도소득세, 이렇게 줄일 수 있습니다 (1) | 2024.11.28 |

|---|---|

| 2주택자분들 이런 고민 하고 계시죠? 2주택자가 항상 하는 고민들 완벽 해결해 드립니다 (0) | 2024.11.27 |

| 6년 단기임대 부활하면 임대주택 등록하실래요? (0) | 2024.11.25 |

| 분양권 손피거래? 진짜 큰일납니다 (0) | 2024.11.24 |

| 다세대 빌라 싸게 어떻게 가져올까요? (0) | 2024.11.23 |